댓글 0

기사입력 : 2015.01.01 00:00

SPECIAL FEATURE Ⅰ 2014 부동산 시장의 동향

2014 주택·부동산 시장의 동향과 특징 ②

주택시장 동향

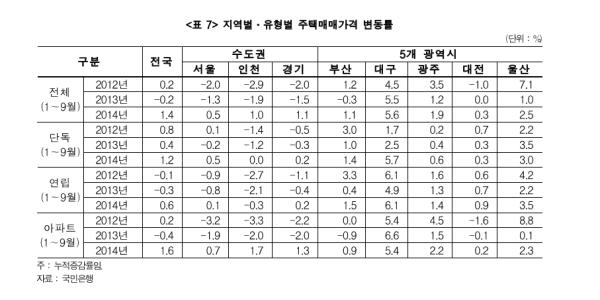

가격 : 전국 매매 1.4% 상승

14년 1~9월 수도권 주택 매매 가격은 0.8% 상승했으며, 5개 광역시 2.4%, 기타 지방 1.8%, 전국적으로 1.4% 상승했다. 유형별로는 아파트 중심으로 상승세를 나타냈는데, 14년 1~9월까지 아파트는 1.6%, 연립 0.6%, 단독 1.2% 상승을 보였다. 수도권은 아파트 중심의 가격 상승세를 보였으나, 광역시는 아파트(2.3%)와 연립주택(2.4%)과 단독주택(2.6%)이 고르게 상승한 것으로 나타났다. 규모별로는 중소형 주택에서 상승세가 나타났는데, 아파트는 95.9㎡ 이하에서, 연립주택은 62.8∼95.9㎡, 단독주택은 건물면적 162.0㎡ 미만이면서 대지면적 327.3㎡ 미만에서 높은 상승률을 보였다.

1~9월 동안 부동산114(주)의 전국 재건축 아파트 변동률은 4.9% 상승했으며, 강남권 재건축 아파트가 상승세를 주도한 것으로 분석됐다. 세부 지역별로 살펴보면, 수도권 4.9%, 서울 5.4%, 강남3구에서 6.3%의 상승률을 보였는데, 경기 회복세 및 제도적 변화로 상승폭이 확대된 것으로 분석된다.

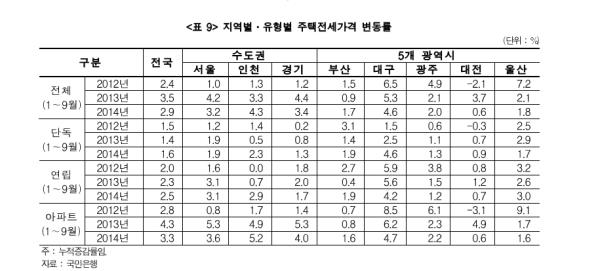

주택 전세가격은 2.9% 상승했고, 전년 동기 대비 상승폭은 0.6% 포인트 둔화됐다. 전세가격의 상승세는 전국적으로 둔화됐으나, 인천(1.0%p)과 부산(0.8%p)은 전년 동기 대비 상승폭이 확대됐다. 모든 유형에서 중형(아파트·연립 전용면적 62.8∼95.9㎡, 단독, 건물면적 95.9∼162.0㎡ 미만이거나, 대지면적 228.1∼327.3㎡ 미만)이 높은 상승률을 보였다.

전세가격과 달리 수도권 월세가격은 1.8% 하락한 것으로 조사됐다. 14년 1~9월까지 수도권 월세가격은 1.8% 하락하며, 2012년부터 지속적인 하락세를 보였다. 서울이 1.8%, 경기 1.9%, 인천 1.2% 포인트 각각 하락한 것으로 조사됐다. 수도권 월세가격은 12년 -0.5%, 13년 -1.7%에 이어 14년에도 하락세가 지속되고 있는 것으로 나타났다. (※ 국토교통부에서는 조사통계 형태로 보증부 월세를 완전월세로 라스파이레스산식으로 환산 적용해 2010년 6월부터의 월세지수를 공표하고 있다.)

수도권의 주택유형별 월세가격은 단독 1.6%, 아파트 1.9%, 연립·다세대 2.6%, 오피스텔 2.2% 하락해 모든 유형에서 하락세를 보였다. 특히, 한강 이남(11개구) 연립·다세대가 4.9% 하락해 가장 높은 하락률을 나타냈다. 경기권도 서울과 마찬가지로 모든 주택유형이 하락세를 나타냈는데, 전년말 대비 단독 -1.7%, 아파트 -2.0%, 연립·다세대 -2.3%, 오피스텔 -3.4%의 하락세를 보였다. 인천도 연립·다세대(-1.4%) 중심의 하락세를 보였다.

금리 하락 등 임대인의 월세 선호로 월세 공급이 늘면서 월세가격 및 월세이율이 지속적으로 하락했는데, 수도권 월세이율은 12년말 0.85% → 13년말 0.79% → 14년 9월 0.76% 지속적으로 하락했다.

수요 : 매매 수급 동향, 수요 공급 균형 상태로 이동 중

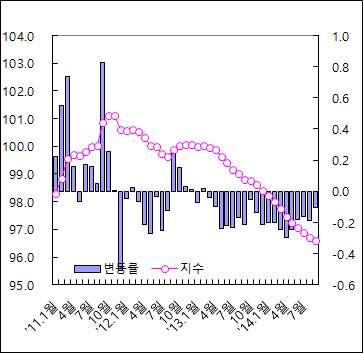

매매 수급 동향은 공급이 더 많은 상황에서 수요와 공급이 비슷한 수준으로 변화한다. 전국 매매 수급 동향은 12년 7월 처음 작성한 이래 지속적으로 상승해 14년 9월 현재 99.2 포인트를 보이고 있다. 13년 하반기에 매매 수급 동향 지수가 90 포인트를 넘어선 후 14년은 지속적으로 상승세를 보이며 100 포인트에 가까워지고 있다. (※수급동향 : 한국감정원 조사자를 대상으로 수요와 공급의 비중을 선택하게 해 점수화한 수치로, 0에 가까울수록 공급이 많고, 200에 가까울수록 수요가 많고, 100에 가까울수록 수요와 공급이 비슷함을 의미한다.)

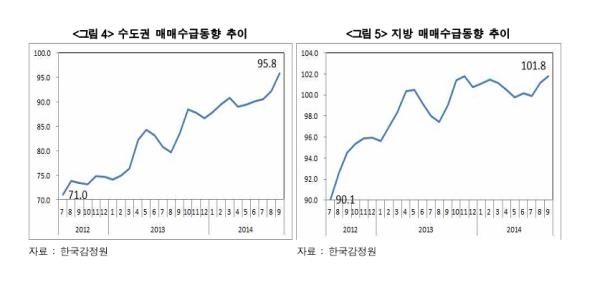

수도권도 전국 추이와 마찬가지로 지속적인 상승세를 나타냈는데, 특히 9월 들어 큰 폭의 상승세를 보였다. 13년 말 대비 9.2 포인트가 상승한 95.8 포인트를 기록했다. 지방은 13년 2/4분기부터 현재까지 수요와 공급이 비슷한 수준을 유지하고 있다. 5개 광역시는 14년 들어 99 포인트 내외에서 변동을 보이다 지난 8월 100포인트를 넘어선 후 현재(14년 9월) 102.7 포인트를 기록했다. 기타 지방은 통계 작성 이래 12년 7월을 제외한 모든 기간에서 95 포인트 이상을 보였으며, 14년은 100.3∼102.4 포인트 사이를 보이고 있다.

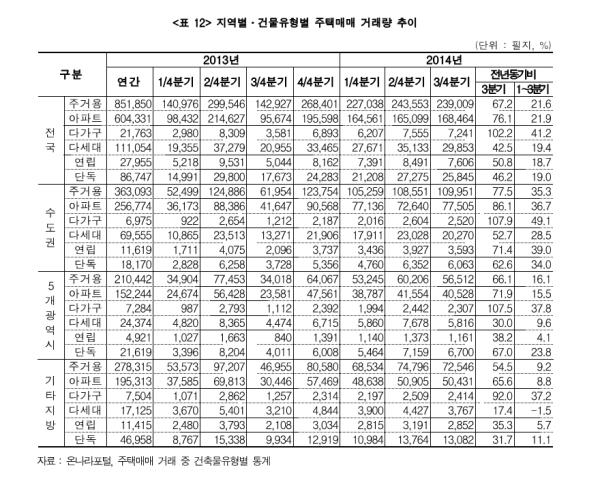

거래 : 주택매매 거래 전년 동기 대비 21.6% 증가

주택매매 거래량은 지난해 하반기 증가세와 더불어 정책 효과 및 거래시장 회복 등의 영향으로 증가세를 보였다. 모든 주택 유형에서 증가한 가운데 다가구(전년 동기 대비 41.2%)가 큰 폭으로 증가했다. 수도권과 지방 모두 전년 동기 대비 증가세를 보였으며, 특히 수도권(전년 동기비 35.3%)에서 큰 폭으로 증가했다. 수도권은 모든 유형에서 30% 내외의 증가율을 나타냈으며 특히, 다가구에서 전년 동기 대비 49.1% 증가했다. 지방도 다가구와 단독을 중심으로 증가했다. 그러나 기타 지방 다세대는 1.5% 감소했다.

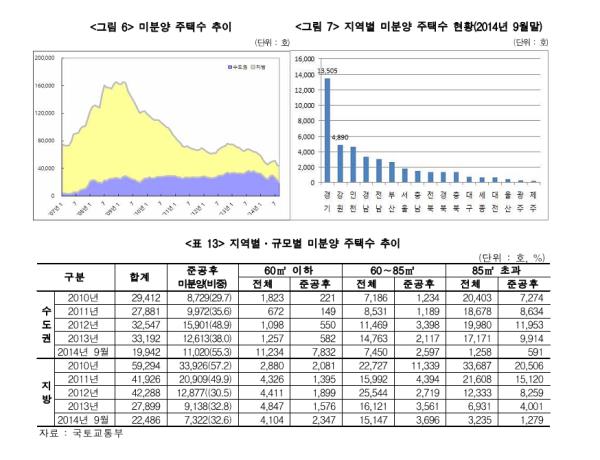

미분양 주택은 최근 2개월 연속 감소했으며, 14년 9월 들어 전월 대비 2,356호 감소한 4만 2,428호 수준이다. 14년 들어 수도권은 전년 말 대비 1만 3,250호가 감소한 1만 9,942호를 기록했으며, 지방은 5,413호 감소한 2만 2,486호를 기록했다. 수도권은 기존에 적체돼 있던 중대형(60㎡ 초과) 미분양은 다수 해소됐으나, 신규 공급이 많았던 소형(60㎡ 이하) 미분양이 증가했다. 지방은 중대형(60㎡ 초과) 주택에서 미분양이 다수 감소했다.

준공 후 미분양 주택은 전년 말 대비 3,409호가 감소한 1만 8,342호이며, 전체 미분양의 43.2% 수준이다. 수도권 미분양의 55.3%, 지방 미분양의 32.6%가 준공 후 미분양으로 남아 있다. 9월 말 현재 미분양이 가장 많이 적체돼 있는 지역은 경기(1만 3,505호) 지역이고, 다음으로 강원(4,890호), 인천(4,640호), 경남(3,319호), 전남(3,031호) 순이다.

14년 1~9월까지 전국 전월세 거래량은 110만 4,089호로 전년 동기 대비 6.4% 증가했다. 수도권은 6.6%, 5개 광역시 8.1%, 기타 지방 4.5% 증가한 것으로 나타났다. 전월세 거래량은 계절적 요인으로 1~2월, 7월에 집중되는 현상이 두드러진다. 월세(보증부 월세) 비중은 39~43% 수준으로 13년 12월 47%까지 치솟았던 월세비중의 변동성은 낮아졌다. 14년 들어서는 매월 월세비중이 40%를 상회했으나, 9월 들어 처음으로 39.2%를 기록하며 40%를 하회했다. 1~9월까지 누적기준으로는 아파트의 월세 물량 비중은 12년 25.6% → 13년 31.1% → 14년 35.4%로 지속적으로 확대되고 있는 것으로 조사됐다. 비아파트도 12년 41.9% → 13년 46.2% → 14년 47.9%로 확대돼 임대차 거래 중 절반이 월세 거래인 것으로 분석됐다.

전세가격이 지속적으로 상승하는 임대인 우위 시장으로 전세 매물이 지속적으로 감소하면서, 전세가격의 상승폭이 확대되고 있는 것으로 분석된다. 낮은 금리 수준 등으로 임대인은 월세를 선호하고, 임차인은 전세를 선호함에 따라 임대인과 임차인간의 임대차 계약 형태에 대한 선호 차가 커지고 있는 셈이다.

공급 : 주택 인허가·분양(승인) 실적

14년 1~9월까지 주택건설 인·허가 실적은 35만 1,328호로 전년 동기 대비 24.4% 증가했다. 공공부문은 1만 1,184호로 전년 동기 대비 37.0% 감소했고, 민간부문은 34만 144호로 전년 동기 대비 28.5% 증가했다. 유형별로 보면, 민간분양 33만 7,090호(95.9%), 공공임대 8,336호(2.4%), 공공분양 1,800호(0.5%), 민간임대 3,054호(0.9%), 국민임대 1,048호(0.3%)의 순으로 나타났다.

수도권 19.7%, 5개 광역시 17.4%, 기타지방 31.6% 증가해 전국적으로 증가세이나 기타 지방의 증가세가 두드러졌다. 수도권에서는 서울(-11.9%), 인천(-25.5%)이 감소한 반면, 경기에서 57.8% 증가하며 증가세를 이끌었다. 대구(141.1%), 광주(25.0%), 울산(70.8%)이 증가한 반면, 부산(-28.2%), 대전(-10.4%)은 감소했다. 아파트 인허가 실적은 22만 8,364호로 전년 동기 대비 46.5% 증가했다. 수도권에서는 서울(-27.1%), 인천(-43.6%)은 감소했으나 경기(134.2%)는 큰 폭으로 증가했다. 비아파트 실적은 12만 2,964호로 전년 동기 대비 2.8% 감소했다.

국토교통부의 1~9월까지 전국 분양 물량은 22만 476호로 전년 동기 대비 14.5% 증가했다. 수도권은 전년 동기 대비 10.6% 감소했으나, 지방은 35.9% 증가하며, 지난해와는 정반대의 양상을 보였다. 수도권은 서울(-18.0%), 인천(-9.3%), 경기(-7.0%) 모두 감소한 가운데 비수도권은 부산(136.9%), 강원(126.0%)에서 큰 폭의 증가세를 보

수도권은 분양과 임대가 감소했으나 조합 분양 물량은 증가했으며, 비수도권은 반대로 조합 물량은 감소한 가운데 분양과 임대가 증가했다. 일반 분양 부문은 전년 동기 대비 22.2% 증가했으며, 수도권은 1.6% 감소, 비수도권은 38.9% 증가했다. 조합 부문은 전년 동기 대비 3.1% 증가했으며, 수도권은 11.4% 증가, 비수도권은 13.1% 감소했다. 임대 부문은 수도권이 34.5% 감소, 비수도권이 34.9% 증가하며 전국적으로 1.9% 감소한 것으로 나타났다.

부동산114(주) 기준의 14년 연간 아파트 분양 물량은 33만 7,177호 수준으로 예상되며, 전년 대비 19.3%, 예년(2000~2012년) 평균 대비로는 25.4% 증가한 것으로 조사됐다. 수도권은 전년 대비 7.1%, 5개 광역시 38.3%, 기타지방 24.2% 증가할 전망이다.

14년 동안 수도권은 중소형(85㎡ 이하)의 비중이 증가한 반면, 지방은 대형(85㎡ 초과)의 비중이 증가한 것으로 나타났다. 전국적으로 중소형(85㎡ 이하) 비중은 89.8%로 매년 증가하고 있으며, 2000년 이후 가장 높은 수준을 보였다. 14년 들어 수도권 중소형(85㎡ 이하) 비중은 전년 대비 6.1% 포인트 상승했으며, 대형(85㎡ 이상)은 6.1% 포인트 감소했다. 지방은 13년 소형의 비중이 급등했으나, 14년은 중형(2.5p)과 대형(3.3p)이 소폭 상승했다.

수도권의 경우 국토교통부의 1~9월까지 분양 승인 물량이 전년 동기 대비 감소세이나 4/4분기 분양 물량이 집중돼 있어, 연간으로는 전년 대비 증가세를 나타낼 것으로 예상된다.

준공 실적 : 주택 준공 전년 동기 대비 25.2% 증가

국토교통부의 1~9월까지 주택 준공실적은 31만 9,285호로 전년 동기 대비 25.2% 증가했다. 수도권이 22.0%, 비수도권이 27.8% 증가해 전국적인 증가세를 보였다. 다세대(-10.1%) 및 연립(-17.4%)은 감소했으나, 단독(12.7%), 다가구(12.1%), 아파트(48.1%)는 증가한 것으로 나타났다. 특히, 아파트는 수도권(40.3%)과 비수도권(53.3%) 모두 40% 이상의 높은 증가율을 보였다.

부동산114(주) 기준 14년 연간 아파트 입주 물량은 지방 물량의 증가로 전년 대비 34.6% 증가가 예상된다. 전년 대비 수도권 18.6%, 5개 광역시 28.8%, 기타 지방 60.2% 증가했다. 전년 대비로는 증가했으나 예년(2000∼2013년) 대비로는 10.9% 감소했으며, 수도권은 37.2%가 감소한 수준이다.

14년 입주 물량 증가세는 중소형(85㎡ 이하) 주택에서 높게 나타나고 있다. 14년 입주 물량은 전년 대비 소형(60㎡ 이하) 49.3%, 중형(60~85㎡ 이하) 46.6% 증가하나, 대형(85㎡ 초과)은 22.8% 감소가 예상된다. 수도권은 전년 대비 소형 47.9%, 중형 31.0% 증가하나, 대형은 35.1% 감소할 것으로 전망된다. 지방은 소형 50.8%, 중형 54.4% 증가, 대형 2.5% 감소가 예상된다.

ⓒ 월간 전원주택라이프 & gpl.co.kr 무단전재-재배포금지