댓글 0

기사입력 : 2022.02.15 00:00

주택을 신축하거나 매매로 취득하는 경우에 내가 어떤 주택을 취득하는지 정확하게 알고 있어야 해당 주택과 관련된 예상치 못했던 세금에 관한 곤경을 겪지 않을 수 있다. 이번 호에서는 개인들이 가장 크게 혼동하는 다가구 주택과 다세대 주택의 구분에 대해 다루고 세제상 주의해야 할 사항들에 대해 알아보겠다.

글 김남형(김남형 세무회계 대표세무사)

다가구주택과 다세대주택의 구분

1. 다가구 주택

다가구 주택은 「건축법 시행령 제3조의 5 [별표 1]에서 정의하고 있다. 다가구 주택은 단독주택으로서 아래의 세 가지 요건을 모두 갖춘 주택을 말한다.

첫째, 주택으로 쓰는 층수가 3개 층 이하일 것. 단, 지하층은 층수에서 제외하며 1층의 전부 또는 일부를 필로티 구조로 하여 주차장으로 사용하고 나머지 부분을 주택 외의 용도(상업용)로 쓰는 경우에는 이 역시 층수에서 제외한다.

둘째, 1개 동의 주택으로 쓰는 바닥면적의 합계가 660㎡ 이하일 것

셋째, 대지 내 동별 전체 합산 세대수가 19세대 이하일 것

2. 다세대 주택

다세대 주택 역시 「건축법 시행령」 제3조의 5 [별표 2]에서 정의하고 있다. 다세대 주택은 공동주택으로서 아래의 두 가지 요건을 모두 갖춘 주택을 말한다.

첫째, 주택으로 쓰는 층수가 4개 층 이하일 것. 다세대 주택 역시 다가구 주택과 동일하게 지하층과 1층을 필로티 구조로 주차장과 주택 외의 용도로 사용하는 경우에는 층수에서 제외한다.

둘째, 1개 동의 주택으로 쓰는 바닥면적의 합계가 660㎡ 이하일 것

다가구 주택과 다세대 주택 관련 세금 이슈

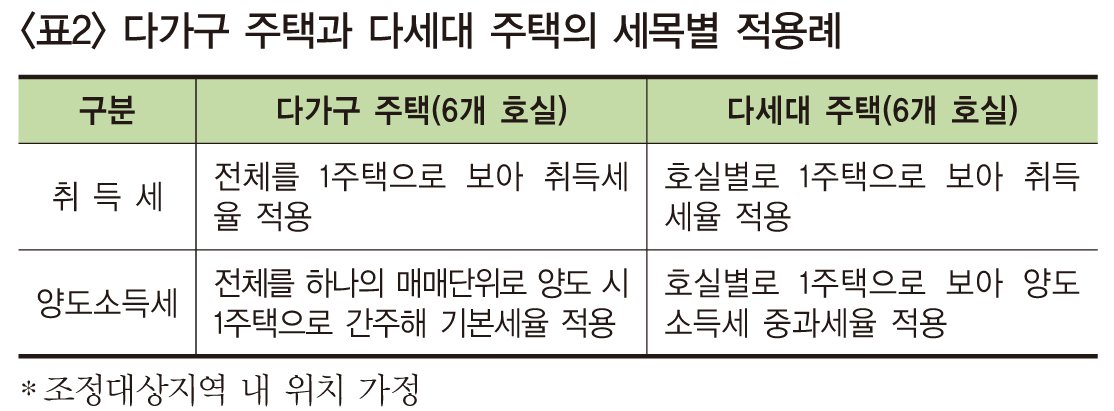

1. 취득세

다가구 주택은 건물 전체가 하나의 주택으로 등기되어 건물 전체를 1주택으로 보지만 다세대 주택은 호실별로 등기되어 호실별로 1주택으로 본다. 무주택자인 a, b 씨가 각각 조정대상지역 내의 다가구주택, 다세대 주택을 취득하는 경우로 예를 든다면 다가구 주택을 취득하는 a 씨는 취득가액에 따라 1주택자의 취득세율인 1%~3% 사이의 세율을 적용받지만 다세대 주택(여섯개 호실)을 취득하는 b 씨는 첫 번째 호실은 1주택자의 취득세율(1~3%)을 적용받고 두 번째 호실부터는 2주택자의 취득세율인 8%, 세 번째 이후의 호실부터는 12%의 취득세율을 적용받는다. 단, 다세대 주택을 취득하는 b 씨의 경우라도 호실별 공시가격이 1억 원 미만이라면 1%의 취득세율을 적용받게 될 것이다.

2. 양도소득세

양도소득세에서 다가구 주택을 양도시 구획된 부분별로 양도하지 않고 해당 건물 전체를 하나의 매매단위로 하여 양도하는 경우에는 1주택으로 본다. 반면 다세대 주택의 경우, 호실별로 하나의 주택으로 보아 위의 b 씨가 보유한 다세대 주택을 양도한다면 b 씨는 다섯 개 호실까지는 기본세율에 20% 또는 30%의 중과세율을 더해 양도소득세율 적용받고, 마지막 양도하는 호실만 기본세율을 적용받을 수 있을 것이다. 여기에서 주의할 점은 여섯 개의 호실을 동일자에 양도하였더라도 양도차익이 가장 큰 호실을 마지막에 판 것으로 선택해 신고할 수 있다.

다가구 주택의 실무상 주의사항

1. 다가구 주택의 옥탑

앞선 다가구 주택의 구분 정의에서 보았듯이 다가구 주택은 세 가지 요건을 모두 충족해야만 다가구 주택으로 인정받을 수 있다. 여기에서 실무상 자주 문제가 생기는 요건은 ‘층수 제한 요건’이다. 다가구 주택의 옥탑을 건축물대장에 등록 없이 무단으로 증·개축하여 사용하는 경우에는 해당 옥탑층도 층수로 인정되어 다가구 주택이 아닌 다세대 주택으로 구분되어 양도소득세 계산시 1세대 1주택 비과세 배제, 중과세율 적용 등의 불이익이 발생할 수 있다.

「건축법 시행령」 제119조 1항 9호에서 규정하고 있는 층수 요건에 따라 옥탑의 수평투영면적의 합계가 해당 건축물 건축면적의 8분의 1을 초과하는 경우 층수에 포함한다.

2. 근린생활시설의 일부를 주택으로 사용

다가구 주택의 1층 중 주차장을 제외한 일부분을 근린생활시설로 등록하거나 일부 층을 근린생활시설로 해도 해당 층은 ‘층수 제한 요건’ 판단 시 주택층으로 보지 않기 때문에 다가구주택으로 인정받을 수 있다. 하지만 해당 근린생활시설을 실제로는 주거용으로 사용하는 경우 역시 해당 층이 주택 층에 포함되어 다가구 주택으로 인정받지 못하게 된다. 이런 경우 해당 주택을 양도하기 전에 주택으로 사용하고 있는 부분을 근린생활시설로 복구한 뒤 양도하는 것이 바람직하다.

맺음말

다가구 주택과 다세대 주택의 구분에 따라 1세대 1주택 비과세, 장기보유특별공제, 중과세율 적용 등의 적용이 달라지기 때문에 세액 산출이 크게 차이가 난다. 따라서 다가구 주택을 양도하기 전에는 반드시 해당 주택이 다가구 주택으로 인정받을 수 있는지 세무전문가와 상담을 통해 결정할 것을 추천한다.

홍익대학교 경영학과를 졸업하고, 세무법인 세광 등에서 경력을 쌓았으며, 현재는 김남형 세무회계 대표세무사, 월간 전원주택라이프 편집자문위원(부동산&주택세무) 겸 서울시 마을 세무사로 활동하고 있다.

031-8027-4747 tax_bro@naver.com

https://blog.naver.com/tax_bro